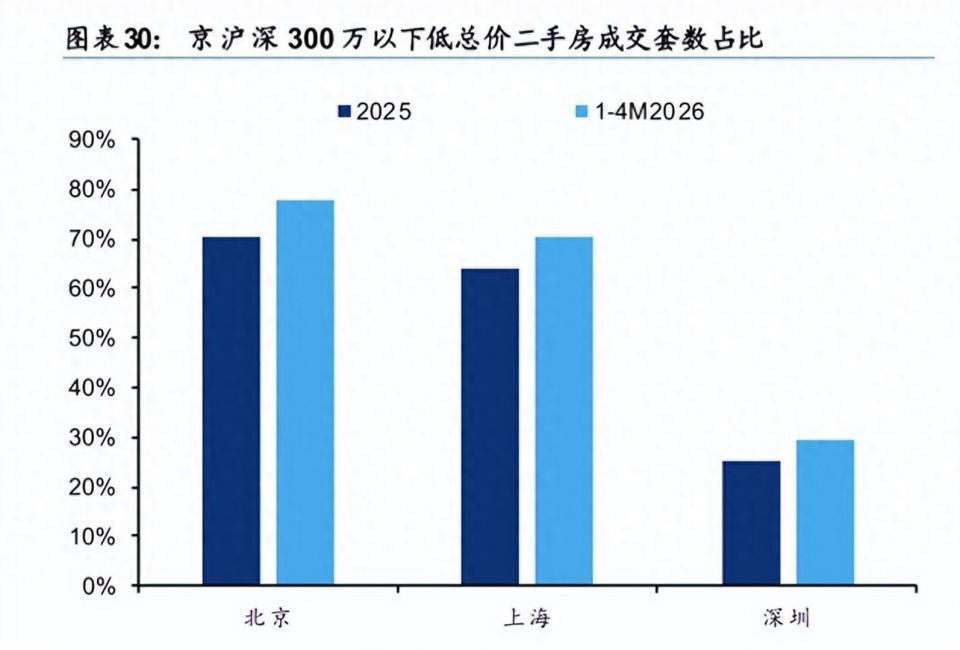

如果你还以为一线城市的二手房市场是千万豪宅的天下配资炒股交易,那这组数据可能会让你大吃一惊:在北京,每10套成交的二手房里,有将近8套的总价不到300万元。 在上海,5月成交的房源中,总价低于500万的占比高达83%,其中300万以下的房子占到了64%。 这不是什么边缘市场的故事,而是2026年春天,北京、上海楼市最真实的交易图景。

与往年“小阳春”热度集中在三四月不同,今年5月的市场依然火热。 中指研究院数据显示,5月1日至24日,重点20城二手住宅成交了10.7万套,同比增长了19.5%。 领跑的北京和上海,成交量同比分别增长了15%和29%。 上海甚至在5月10日单日网签1664套,再次刷新了近五年的单日纪录。

更关键的变化发生在供给端。 以往市场回暖常伴随挂牌量激增,但今年出现了罕见的“量涨价稳”甚至“量涨价缩”。 数据显示,2026年4月末,重点25城的二手房挂牌量环比下降了1.6%,较去年10月的高点回落了4.3%。 其中,北京和上海的挂牌量较去年高点分别下降了14%和21%。

价格方面也出现了企稳信号。 国家统计局数据显示,4月份一线城市二手住宅销售价格环比上涨了0.4%。 这与去年四季度价格加速下行的态势形成了鲜明对比。 成交放量、挂牌趋稳、价格企稳,这三者同步出现,构成了本轮行情与过去几年单纯“以价换量”模式最本质的区别。

那么,是谁在如此积极地入场? 数据给出了清晰的画像:不是投资客,而是预算有限的真实刚需。 普睿地产研究指出,截至4月份,北京二手房成交中,300万元以下总价的房源占比达到了78%。 这一比例在2023年初仅为65%,短短几年间大幅提升了13个百分点。

上海的成交结构同样指向刚需。 外环外总价300万元以下的房源是市场最活跃的部分。 一位链家中介透露,他3月开了12单,比去年一整年都多,全是300万以下的刚需房。 曹杨新村那种40多平米、总价200多万的“老破小”,成了最抢手的香饽饽。

驱动这股购买力的核心逻辑,是房价深度回调后带来的“极致性价比”。 经过前几年的调整,大量房源的总价已经跌入了刚需可承受的区间。 同时,极低的房贷利率和部分城市放宽的购房政策,进一步降低了上车的门槛。 对于许多新市民和年轻家庭来说,“租转购”的算盘变得前所未有的划算。

然而,刚需的狂欢背后,是改善链条的“冻结”。 由于大量低总价、房龄老的房源价格“超跌”,业主出售后获得的资金,往往不足以支撑他们“卖一买一”置换到更好的房子。 这导致市场上改善型需求的释放动力不足,形成了“刚需独舞”的独特局面。

与2025年的市场相比,本轮行情的底色已经悄然改变。 去年的成交放量,主要依靠挂牌量激增和持续的降价来驱动。 而今年,市场出现了三个显著的不同。 首先,驱动逻辑从“政策刺激后的短期脉冲”转向了“价格筑底后的真实需求释放”。

其次,市场表现从单向的“以价换量”转向了“量价趋稳”的良性互动。 贝壳管理层指出,价格端已出现阶段性企稳,同时卖方的预期和供给结构也出现了边际改善。 业主不再恐慌性抛售,而是出现了“惜售”甚至“转售为租”的现象。

最后,市场的参与者结构发生了深刻变化。 往年回暖往往是多种需求合力,而今年八成以上的成交都由刚需支撑。 这轮行情更像是一场精准的“底层扫货”,而非全面的市场复苏。 华泰证券分析认为,这是房价快速调整、购房门槛下降、以及“租金月供差”进入平衡区后,多方面因素共振的结果。

市场的情绪也在发生微妙转变。 越来越多的业主选择将房源下架而非降价求售。 上海一些地段好的老房子,翻新后的年化租金回报率能达到3.3%到3.5%,高于银行定存,这让不少房东觉得“卖了不如租着”。 这种集体性的“惜售”行为,直接导致了市场上优质房源的供应开始收缩。

这种由真实居住需求托底、价格逐步筑稳的市场,或许正在磨出中国楼市最坚硬的底部。 它不再依赖于狂热的投资预期,而是建立在普通人安家落户的切实需要之上。 当喧嚣散去,一个更健康、更理性的市场轮廓正逐渐清晰。 那么,当这批极具性价比的“老破小”被逐渐消化后,市场的下一棒热情配资炒股交易,将会由谁来点燃,又将在何处延续呢?

文章为作者独立观点,不代表优质炒股配资平台推荐_炒股配资平台_正规配资平台_安全配资平台观点

- 上一篇:炒股配资平台利息 美国石油巨头称今夏油价大概率走高

- 下一篇:没有了

相关文章