本文作者——陆仰川|资深媒体人配资股牛网

5月29日,万科在深圳大梅沙总部召开2025年度股东会。面对台下股东关于业绩和毛利率的尖锐提问,执行副总裁、财务负责人韩慧华给出了一个让全场沉默的答案:2026年配资股牛网,万科将以“控亏、减亏”为核心目标。

“控亏、减亏”,这四个字从万科管理层口中说出,本身就极具冲击力。这家曾被誉为“地产行业优等生”的企业,2020年还创下归母净利润415亿元的历史峰值。仅仅五年后,2025年年报显示:归母净亏损885.6亿元,同比扩大79%,两年累计亏损超过1380亿元。

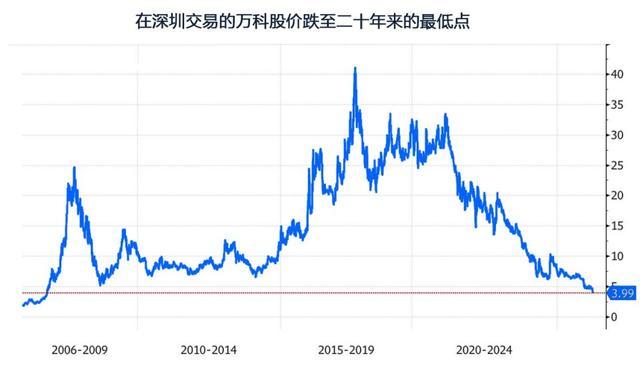

更刺眼的数字还在后面,营业收入2334.3亿元,同比下降32%,仅为2020年巅峰期(7041.5亿元)的33%;每股净资产从21.15元跌至9.80元,一年腰斩。

万科在年报中罕见地坦承:“公司业绩亏损既有外部因素影响,更有既往经营失策等自身因素。”这背后,是股东权益从2023年底的2508亿元缩水至2025年底的1169亿元,两年蒸发超过1300亿。

885亿亏损从何而来?减值计提吞噬超六成

翻开万科2025年财报,885.6亿巨额亏损并非单一因素造成,而是多重病灶叠加的系统性溃败。

2025年结算的房地产开发项目,主要对应2023年、2024年销售的项目及当年消化的现房库存。这些项目拿地成本高昂,销售时遭遇市场下行,毛利率远低于投资预期。全年开发业务结算收入1701亿元,同比下降39%,而结算毛利率仅8.1%——这意味着每卖100块钱的房子,毛利只有8块1,扣除税金后利润不到3块。

2025年万科计提减值合计562.75亿元,直接导致归母净利润减少521.52亿元。其中,存货跌价准备新增208.26亿元,同比增加195%,源于销售难度提升、开发业务风险敞口扩大;信用减值计提339.68亿元,同比增加28.7%,主要是对其他应收款计提大额坏账

这548亿减值计提,占885.6亿亏损总额的62%。换句话说,万科用一次“财务大洗澡”,把过去几年激进扩张埋下的地雷集中引爆。

七大区域营收全线崩塌。从南方区域到东北区域,无一例外全部负增长。北京区域营收暴跌53.4%,从526.6亿跌至245.3亿;南方区域跌44.7%,华中区域跌45.6%。唯一相对好看的上海区域也跌了23.8%。这不是某个区域的偶然失误,而是全国性业务体系的系统性收缩。

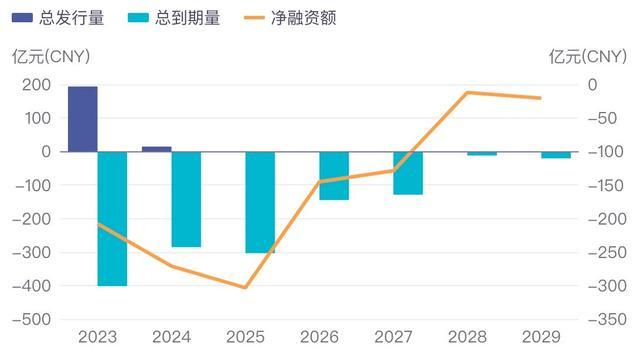

3584亿有息负债压顶:万科的“债务悬崖”

比亏损更紧迫的,是债务。

截至2025年底,万科有息负债合计3584.8亿元,占总资产的35.1%。

净负债率从2023年的54.7%飙升至2025年的123.5%,意味着有息负债远超股东权益。资产负债率76.9%,且仍在上升。

值得庆幸的是,万科在2025年完成了11.7万套房屋交付,其中1.7万套提前30天交付,73个批次实现“交付零等待”。在保交楼这场底线战中,万科没有掉链子。但交付高峰已过,后续交付压力将显著下降——这也意味着,支撑现金流的重要来源正在枯竭。

“控亏减亏”:万科的自救路线图

面对股东,韩慧华给出了2026年的三条核心策略。

首先是聚焦收缩,出清低效业务。“坚决出清低效业务,从源头遏制新增亏损”——这句话的分量很重。万科已经退出了冰雪业务等非核心板块,未来将聚焦开发、物业、长租、物流、商业五大核心赛道。核心逻辑是:不再追求规模,只保留能赚钱的业务。

其次是要精简组织架构。“推行零基预算,精简组织架构,优化业务流程,刚性压降各项固定开支”。零基预算意味着不再以上一年预算为基数,而是从零开始重新评估每一笔支出的必要性。配合组织架构精简,这指向一个明确信号:万科要裁员、要砍部门、要压缩管理费用。

最后是要盘活存量,增强造血能力。“全力盘活存量资产,挖掘经营性业务潜力”。科手中还有1.02万亿总资产,其中存货4230亿元、投资性房地产1390亿元。如何把这些死资产变成活现金,是2026年的关键命题。

8.1%的毛利率,怎么活?

股东会上,毛利率是另一个焦点。

2025年万科开发业务结算毛利率8.1%,扣除税金后营业利润率仅2.8%。这是什么概念?制造业的平均毛利率通常在15%-25%,连传统零售业都有10%左右。8.1%的毛利率,意味着万科的房地产开发业务几乎在赔本赚吆喝。

韩慧华的回应分两层:

短期看,存量高地价项目持续去化及结算,毛利率仍承压。这些项目拿地时市场火热,售价预期高,如今市场回调,售价远低于预期,毛利被严重压缩。

中长期看,万科要优化城市与项目布局,退出低毛利、高风险项目,聚焦核心城市优质项目,同时加快存量项目去化节奏,合理确定推售与定价策略

也就是说,万科以后只在能赚钱的城市拿地,只拿能赚钱的项目,成本能砍就砍,库存能清就清,价格该降就降。

深铁输血超300亿:大股东的兜底与边界

在这场危机中,万科第一大股东深铁集团的角色至关重要。

公开信息显示,深铁累计向万科提供了超过300亿元的股东借款,且借款条件优于市场水平。2025年股东会上,还审议了关于220亿股东借款签署补充协议、25亿元股东借款额度等议案。

深铁的输血,让万科在2025年保持了公开债全部如期兑付,2027年之前已无境外公开债到期。但输血也有边界,深铁不可能无限兜底,万科终究要靠自己的经营能力站起来。

结语:万科的“成人礼”,也是行业的“照妖镜”

万科管理层在年报中说了一句耐人寻味的话:要化解过往高负债、高周转、高杠杆发展模式所形成的负担和问题,仍需时日。

这句话背后,是整个中国房地产行业的集体阵痛。万科不是第一个倒下的,也不是最后一个。但它作为曾经的行业标杆,其坠落轨迹具有极强的标本意义。

2020年巅峰期销售金额7041亿,2025年只剩1341亿,五年跌去81%;2020年归母净利润415亿,2025年亏损885.6亿,从盈利到亏损跨度1300亿;2020年每股净资产约20元,2025年跌至9.8元,股东价值蒸发过半。

2026年,万科给自己定下的目标不是“扭亏为盈”,而是“控亏、减亏”。这四个字,既是务实的自我认知,也是残酷的现状陈述,连止亏都还没做到,谈盈利为时尚早。

文章为作者独立观点,不代表优质炒股配资平台推荐_炒股配资平台_正规配资平台_安全配资平台观点

- 上一篇:买股票可以加杠杆吗 【环球财经】哈总统:欧亚经济联盟内贸易额今年将破千亿美元

- 下一篇:没有了

相关文章